La elaboración e interpretación interesada de leyes, ignorando el interés humano y los mandatos del pueblo soberano, al legislar y ejecutar, hacen que se cometan graves injusticias.

La edad de jubilación se ha modificado por la reforma de 2011, que actualmente está ya en vigor (aprobada en 2011 en vigor desde 2013). Las condiciones para la jubilación se resumen en las tablas abajo expuestas. (Deben de actualizarse con las revisones que se han aprobado y que comienzan a aplicarse en enero de 2023).

.

Para cobrar el 100 % de la pensión íntegramente, será necesario cada año que pase, haber cotizado más tiempo , aumentando proporcionalmente según se indica en la tabla; hasta llegar al año 2050, en que serán necesarios 44 años y medio cotizados, para cobrar el 100% de la jubilación.

No obstante, está previsto, que todavía puedan jubilarse a los 65 años con la pensión íntegra, las personas que hayan completado una determinada cotización. En 2013 estarán en disposición de retirarse los trabajadores que, a lo largo de su vida, hayan cotizado durante al menos 35 años y tres meses y en 2014 serán necesarios 35 años y medio. Por cada ejercicio se incrementa la necesidad de haber cotizado en tres meses hasta llegar a 2027, cuando quien desee jubilarse a los 65 años deberá contar con una cotización de, al menos, 38 años y nueve meses.

El período de tiempo a utilizar para el cálculo de la

pensión de jubilación también cambia este año 2013, a partir del cual se

computara 1 año más cotizado, hasta llegar a 2022 , año en el que se alcanzan

los 25 años que finalmente parece que se han fijado como definitivos, mientras no se aprueben modificaciones .

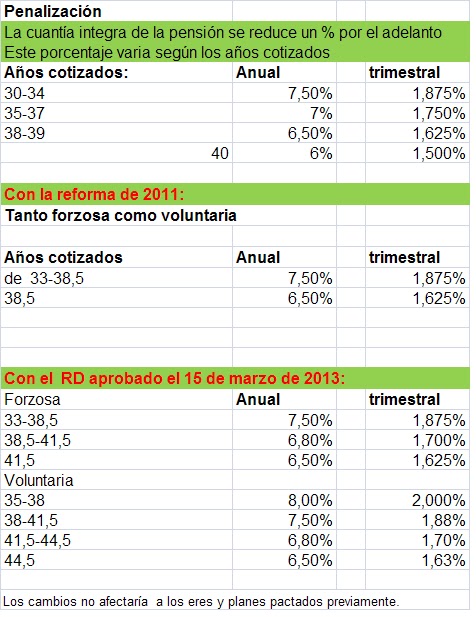

La jubilación anticipada.

Se han endurecido las condiciones para la jubilación anticipada.

Las penalizaciones, es decir los porcentajes que se aplican para minorar la pensión por jubilarse anticipadamente también han cambiado, aumentando la cuantía descontada.

Existe una excepción importante a tener en cuenta en la aplicación de estas medidas restrictivas aprobadas por el gobierno de Rajoy, las modificaciones de la ley afectarán a los expedientes de regulación de empleo ERES, que se firmen antes del 1 de abril de 2013, o que ya estaban pactados y que sean de aplicación antes del año 2019.

Las condiciones se hacen más duras. Con las últimas reformas los trabajadores y futuros pensionistas han perdido calidad de vida y los jóvenes tendrán más competencia para encontrar empleo, porque habrá adultos -que hasta ahora podían jubilarse- buscando empleo.

Parece ser, según apunta Expansión, que el Gobierno informará a los

ciudadanos, desde que cumplan los 50 años y a partir del próximo año, 2014

sobre la previsión del valor de su pensión futura, ha dicho hoy el secretario

de Estado de la Seguridad Social. Tomás Burgos.

Las entidades sin ánimo de lucro, están exentas de determinados impuestos.

Siguiendo con el detalle de las formalidades necesarias a

tener en cuenta, para el desarrollo de determinadas actividades, de los

artistas, grupos de artistas, músicos y conjuntos musicales, o cualesquiera

actividades de carácter artesanal , realizadas sin pretensiones definitivamente

comerciales, y en las que

intervengan grupos de personas de alguna

forma asociados, que quieren incorporar y ofrecer sus obras, en la sociedad de

una forma altruista y que convencionalmente no impliquen un desarrollo comercial pronunciado; es

importante detallar la relevancia y la factible aplicación de las figuras o

instituciones jurídicas que podrían ayudar

a estas organizaciones en sus pretensiones y en particular, si la entidad de los grupos o

asociaciones así convenidos, no tienen un claro ánimo de lucro: -las asociaciones-

Pongamos un ejemplo, práctico que nos oriente:

Un grupo de jóvenes de una comarca o ciudad,

decide organizarse para obtener determinados tipos de prestaciones y servicios,

en torno a la demanda de la audición de determinados tipos de música, que por

los cauces comerciales normales, no son ofrecidos ni habituales de empresas, ni por otras instituciones públicas. En este sentido, se

crea una asociación -sin ánimo de lucro-, cuyo objeto social es: "la

organización de conciertos de música específicos para sus asociados” y a los que podrán concurrir otras personas

que sin ser socios contribuyan voluntariamente a los gastos de organización de dichos

conciertos.

Los asociados con sus

cuotas pueden contribuir para que la asociación se permita contratar

los músicos que dan los conciertos. Los músicos, habitualmente, son grupos musicales compuestos por personas

físicas que se reúnen para tocar, que no desarrollan la actividad de modo profesional

y remunerada, sino que actúan de forma esporádica, y prácticamente gratuita ya que sólo se ven

recompensados en ciertos gastos de manutención y transporte, sea de viajeros o

de los equipos e instrumentos musicales que utilicen es su actuaciones. En

compensación por sus actuaciones, la

asociación entrega a los músicos gratificaciones pecuniarias u otras donaciones

en especie (invitaciones a comidas, bebida, acceso a otros conciertos,…, etc.)

Se trata de analizar los impactos de carácter fiscal que tiene este tipo de

agrupaciones.

La fiscalidad que afecta a las asociaciones.

No siempre resulta sencillo encontrar explicaciones simples,

que aporten una visión general y completa.

Principalmente, uno

de los motivos que justifica que no existan muchos textos de este contenido, radica en la propia complejidad del tema que

nos ocupa.

Las asociaciones

pueden desarrollar actividades muy diversas (casi cualquier tipo de actividad),

lo que hace verdaderamente sea difícil conjugar en una única respuesta a todos o a un

número importante de los casos posibles. Se trata de relacionar a las más comunes de de las

obligaciones fiscales de carácter general que se dan en España, sin tratar de dar

respuesta a todos los casos particulares que necesitarían de un estudio más

pormenorizado.

1.- Obligaciones de carácter censal o declarativo. Obtención del NIF (número de identificación fiscal)

Todas las asociaciones deben obtener de Hacienda un NIF, necesario para identificar a la entidad en sus relaciones con la Hacienda Pública y, en buena medida, imprescindible para el tráfico mercantil (para cuestiones tan elementales como abrir una cuenta bancaria o recibir factura de las compras realizadas por la asociación).

2.- Alta de actividad económica

Un gran número de asociaciones realizan "actividades económicas", es decir, emplean recursos materiales o humanos (o de ambos tipos) para distribuir productos o servicios o, incluso, producirlos. Para entendernos, cualquier venta realizada por la asociación (cualquier servicio por el que reciba un precio) o incluso el simple hecho de contratar personal, son indicio suficiente de que se ha realizado una actividad económica. La realización habitual de actividades económicas implica la obligación de solicitar, con carácter previo, su alta (se trata de una obligación censal que no implica necesariamente ningún pago).

3.- Declaración de operaciones con terceros

Se trata de una declaración informativa (tampoco unida a ningún pago a Hacienda) a la que está obligada cualquier entidad que mantenga alguna relación económica con algún cliente o proveedor que, en cómputo anual, exceda de los 3.005,06 euros.

4.- Declaración de donaciones recibidas.

Se trata de otra declaración informativa, a la que solamente están obligadas las entidades acogidas al Régimen Fiscal Especial contenido en la Ley 49/2002. En el caso de las asociaciones, por tanto, solamente puede ser obligatoria para asociaciones declaradas de utilidad pública y ONGD, dado que son estos tipos de entidades (junto con alguna entidad singular) las únicas que pueden acogerse a los beneficios de esta Ley.

5.- Obligaciones de carácter contributivo

Dejando aparte otros tributos (IBI, impuesto de matriculación, impuesto especial sobre hidrocarburos, ITP y AJD) que, de todas formas, ya nos pasarán al cobro si entramos en los supuestos de sujeción, vamos a centrarnos en las obligaciones en las que es la asociación quien debe calcular el importe a pagar y tomar la iniciativa de realizar la declaración y pagar la liquidación que pudiera corresponder.

IAE

Las asociaciones gozan de exención en este impuesto durante los dos primeros años de actividad y, posteriormente, siempre que el importe neto de la cifra de negocios no supere el millón de euros. No obstante, es la asociación la que comunica esta situación de exención al dar de alta la actividad económica (mediante el modelo 036).

IVA

Las asociaciones están obligadas, en todo caso, al pago del impuesto en las compras que lleven a efecto. Para operaciones no exentas, tiene obligación de repercutir el IVA correspondiente e ingresarlo en Hacienda, pudiendo desgravar de esta cantidad el IVA soportado.

Hay varios casos específicos de exención del impuesto (unos rogados y otros no), que suponen no repercutir el impuesto en las ventas que realiza la asociación y, en alguna medida, no poder desgravar el IVA soportado.

El IVA es un tributo en sí mismo complejo, pero la exención le añade más complicación, por lo que requiere un desarrollo extenso que no cabe en este artículo. Remitir al lector interesado, por tanto, a profundizar en el análisis de IVA según el caso particular o que lo plantee en este mismo blog de forma detallada, con la seguridad de que será preciso un estudio pormenorizado a la hora de aplicarlo a casos concretos. La pregunta habitual de si le interesa o no a la asociación solicitar la exención de IVA acostumbra a ser difícil de responder. No es ajeno a ello el hecho de que la exención no se diseñó para beneficiar a la entidad no lucrativa, sino a las personas físicas que son los que reciben los servicios de naturaleza social o cultural objeto de la exención. Tras la obtención del C.I.F. y con carácter previo a la realización de operaciones económicas, es necesario el reconocimiento expreso de la exención del pago del impuesto del I.V.A.

Las entidades sin ánimo de lucro están exentas de la presentación de ese impuesto, salvo que "realicen habitualmente actividades empresariales o profesionales, y que éstas no se realicen exclusivamente a título gratuito", pero para que se reconozca esta categoría es imprescindible un reconocimiento expreso por parte de la Agencia Tributaria.

Ese reconocimiento viene desde dos procedimientos diferentes:

1º.- En uno se fundamenta en el reconocimiento de la aplicación de la exención en el caso de prestaciones de servicios y entregas de bienes accesorios a las mismas efectuados directamente a sus miembros por organismos o entidades que no tengan finalidad lucrativa.

Este apartado viene a decir que las asociaciones están exentas de declarar ese impuesto en las facturas que hacemos a los socios por la prestación de un servicio. El ejemplo más claro son las cuotas, en las cuales no es necesario aumentar el I.V.A. correspondiente.

Para conseguir este tipo de exención es necesario aportar a la Agencia Tributaria la siguiente documentación:

• Acta Fundacional

• Estatutos

• Certificado de inscripción en el Registro

• Solicitud de exención firmada por el Presidente de la Asociación -

La exención de I.V.A. , es aquella por la cual se reconoce a la asociación la condición de entidad de carácter social. Para obtener el

reconocimiento de la exención por ser Entidades o establecimientos de carácter

social, esta se deberá solicitar a la Delegación o Administración de la Agencia

Estatal de Administración Tributaria en cuya circunscripción territorial

radique el domicilio fiscal de la Entidad. Este reconocimiento del carácter

social e efectos delIVA, surtirá efectos respecto de las operaciones

cuyo devengo se produzca a partir de la fecha de la solicitud.La eficacia de dicho reconocimiento quedará subordinada, en todo caso, a la

subsistencia de las condiciones y requisitos que, según lo dispuesto en la Ley

delIVA, fundamentan la

exención.

Este tipo de exención nos permite facturar sin I.V.A. aquellas operaciones realizadas con motivo de las actividades propias de la asociación y en cumplimiento expreso de los fines de la misma (cursos, campamentos, acampadas, etc.).

2º.- La obtención de la exención del impuesto, además de los documentos enumerados anteriormente, pasa por la presentación de una declaración expedida por el representante legal de la asociación, acreditando reunir los requisitos y condiciones especificados en el artículo 20.3. de la Ley del Impuesto sobre el Valor Añadido (Ley 37/1992).

La comunicación de dichos reconocimientos suele tardar alrededor de un mes, aunque si a partir de dos semanas nos pasamos por la Delegación de Hacienda podemos recogerla en mano.

Impuesto de Sociedades.

Todas las asociaciones sin ánimo de lucro están sujetas a este impuesto, que grava los beneficios obtenidos anualmente por la entidad, si bien gozan todas ellas, de una exención parcial. El alcance de esta exención varía, según la asociación tribute en el régimen general o en el régimen fiscal especial regulado en la ley 49/2002 (de nuevo, se trata fundamentalmente de las asociaciones declaradas de utilidad pública u ONGDs acogidas a los beneficios de dicho régimen fiscal especial).

Las asociaciones están obligadas a realizar la declaración de este impuesto (con pocas excepciones). En caso de resultar positiva, además de abonar la correspondiente cuota, se inicia la obligación de realizar pagos fraccionados a cuenta de este impuesto (en abril, octubre y diciembre).

Música creativa:

Tratándose de un impuesto que grava la renta de las personas físicas, las asociaciones no son sujetos pasivos de este impuesto, pero pueden estar obligadas a practicar retenciones por este concepto a personas físicas a las que satisfacen rentas del trabajo o del alquiler: trabajadores contratados, profesionales autónomos, arrendadores de locales.

En general, la situación actual asimila las asociaciones, en buena medida, fiscalmente a cualquier otra persona jurídica, aunque se establece un marco de beneficios para las asociaciones por vía de exenciones, especialmente cuando acreditan poseer fines de interés general y no reparten los beneficios obtenidos a los socios o sus familiares. El sector está ajustando su comportamiento en materia fiscal a las exigencias que establece nuestro ordenamiento jurídico y al tiempo está buscando una forma de subsistencia no mercantil, a determinados grupos de ciudadanos que ven alternativas artísticas, culturales y modestamente sociales a actividades, que en otros ámbitos son más comerciales y espectaculares.

Este trabajo intenta dar contestación a la necesidad de algunos grupos musicales, jóvenes o no tanto, creadores, nuevos artistas y también a modestos artesanos que se quieren aventurar en un negocio, recogiendo los posibles pasos que se deben dar: para el alta en la seguridad social, para cumplir con sus obligaciones con hacienda, o recoger sus derechos en los registros correspondientes. Cada vez que actúan, ofrecen sus obras de arte o diseño, ante al público e intentan colocarlas en el mercado, realizan una actividad económica y en muchos casos, no tienen suficiente para vivir de ello; en algunos casos porque actúan sólo en temporadas (durante el verano) y de un modo algo esporádico en invierno y en otros, por el poco volumen de trabajo o negocio y la escasa relevancia de la plausible facturación que pudieran realizar de ejercer somo profesionales del ramo.

A) LA COTIZACIÓN A LA SEGURIDAD SOCIAL DE LOS ARTISTAS Y PROFESIONALES TAURINOS.

Lo que mejor que se puede hacer en numerosos casos es someterse e incorporarse al régimen de Artistas y Profesionales Taurinos de la Seguridad Social. En este caso, los artistas no son trabajadores o profesionales autónomos sino que desarrollan una actividad para un empresario que es el ayuntamiento, sala de fiestas, empresas, etc. que los contratan. Esa empresa o institución es la que debe estar dada de alta en la Seguridad Social y cotizar por los artistas que contrata.

La Tesorería General de la Seguridad Social, debe dar un talonario de justificantes de actuaciones, a los artistas. El empresario debe cumplimentar los talonarios y entregar una copia al artista.

Las empresas declaran los salarios abonados al artista y cotizan mensualmente por todas las contingencias. Al finalizar el año, la Tesorería de la Seguridad Social efectúa la liquidación definitiva y reclama a los artistas para que ingresen las cuotas que les corresponden si hubiere lugar, de acuerdo con lo que ya han ingresado.

En la Seguridad Social, se solicitará el talonario de justificantes y se habrá de cotizar por lo realmente percibido y no por el RETA (régimen de trabajadores autónomos). El problema es que los empresarios e instituciones no promueven debidamente este régimen que sería el más correcto para recoger estas actividades y de esta manera se obliga a los artistas y músicos a organizarse de formas alternativas, cómo han hecho algunas asociaciones y sociedades civiles que relatamos más adelante.

B) Mención sucinta de las obligaciones con HACIENDA.

Si el artista se da de alta en el régimen de artistas y profesionales taurinos de la Seguridad Social, estaría vinculado al empresario contratante por una relación laboral y sujeto a las declaraciones profesionales de IRPF, pero exento de IVA. En este caso el artista no debe declararlo ya que es el empresario o ayuntamiento contratante el que debe de repercutirlo y declarar. Cómo persona física no tiene más obligación con hacienda que la que tiene cualquier persona que obtenga rendimientos del trabajo, es decir realizar -si ha lugar- la declaración de la renta.

Las Retenciones de IRPF

Una recomendación para que se debe de considerar a la hora de acordar con las productoras las condiciones de los salarios y de las cargas legales vigentes:

Hasta hace poco tiempo las productoras retenían de la nómina un 15% de IRPF a actores y actrices. Puede ser beneficioso para vosotras y vosotros: si no tenéis un año muy afortunado de trabajo, lo podréis recuperar en la declaración de la Renta; si se os da bien, luego tendréis que pagar menos.

Retenciones del 2% en algunos casos y ahora nos encontramos con retenciones del 2% en algunos casos. Hacienda ha dado unas instrucciones que permiten a las empresas bajar el porcentaje, porque se toma de referencia para el cálculo de la retención sólo lo que la empresa va a pagar al trabajador. Por eso esta situación afecta más a los que hacéis papeles de reparto para diferentes productoras, porque la cantidad que os paga cada productora es pequeña y les permite reducir la retención.

En realidad a la empresa o institución pública contratante (ayuntamiento, junta vecinal,…,) no le afecta en absoluto el retener más o menos, de cualquier forma es un dinero que van a tener que pagar a unos o a otros, pero sí le resulta más cómodo establecer un porcentaje fijo y aplicarlo a todos los trabajadores que tengan contratados.

Recomendación: debéis recordar a la productora que os retenga un 15% desde que firmáis el contrato, para que cuando hagan la nómina ya lo tengan en cuenta. Ellos no tienen por qué negarse a hacerlo, si lo hacen será por comodidad. Y vosotros tenéis derecho a solicitarlo.

OPCIÓN 2ª: CONSTITUIR UNA SOCIEDAD CIVIL, o COMUNIDAD DE BIENES, (CON O SIN PERSONALIDAD JURÍDICA):

Por ignorancia o desidia, casi nadie contrata con el régimen administrativo fiscal y laboral, que vimos en el apartado anterior que recogía el alta en la seguridad social como artista o profesional taurino. De esta manera, cuando eres un artista individual o grupo musical u orquesta, te intentan contratar como prestación de servicios artísticos pero "obligándote" a ser autónomo con el consiguiente perjuicio. Entonces lo que interesa saber es, que al crear una comunidad de bienes o sociedad civil -con sin personalidad jurídica- entre dos o más socios, se pueden dar todos músicos de alta a través de ella, sin necesidad de hacerse autónomos ninguno de los socios comuneros. Decir que algunos grupos lo están haciendo así desde hace muchos años. Una Sociedad Civil, por definición, es la unión de al menos dos socios con la intención de realizar una actividad que puede ser o no económica. Las notas esenciales de la sociedad son : la constitución de un fondo común con las aportaciones de los socios y el fin de obtener un lucro repartible; si no existiera este elemento esencial, le sería aplicable la normativa sobre asociaciones.

En este apartado sólo me referiré a las sociedades que de forma consensual existen frente a terceros, dejando para otro tema de este blog las notas sobre las asociaciones.

Pueden tener o no personalidad jurídica art. 1669 del Código Civil " no tendrán personalidad jurídica las sociedades cuyos pactos se mantengan secretos entre los socios, y en que cada uno de éstos contrate en su propio nombre con terceros. En esta clase de sociedades se regirá por las disposiciones relativas a la comunidad de bienes" Los socios pueden ser trabajadores que de acuerdo con las indicaciones de la seguridad

social deben estar dados de alta en el régimen especial de trabajadores autónomos

RETA o capitalistas, aquellos que sólo recogen beneficios

de la sociedad, -si los hay - y que

tributarían en ese caso cómo rentas del capital.

La responsabilidad de los socios es ilimitada, es

decir que las obligaciones que se originen en

la sociedad la pagan todos los socios con su patrimonio proporcionalmente a su participación en la misma. Esta es la principal desventaja de este tipo de sociedad.

Se puede elegir el nombre para la

sociedad que quieras, se suele incorporar SOCIEDAD CIVIL

(SC) al mismo.

Se establece en un contrato privado,

siempre entre dos o más socios firmado, en la delegación o

administración de Hacienda, correspondiente se rellena el modelo 036 y se obtiene el NIF provisional se cumplimenta el modelo correspondiente

para

pagar el Impuesto de Actos Documentados y al ser una creación de sociedad, se puede

pedir la exención del pago.

Con el NIF provisional ya se puede abrir cuentas corriente a nombre de la sociedad, y se puede

facturar y recibir facturas.

Si

se aporta a la sociedad civil bienes inmuebles o necesita realizar

transacciones con los mismos, el contrato de la Sociedad debe pasar por un Notario que de fe, y luego inscribirse en el Registro

Mercantil. En la Seguridad Social se puede consultar su tratamiento, y normalmente te dicen que es obligatorio, que si los socios aportan trabajo o actividad a la empresa, deben ser autónomos y que si solamente aportan capital no. Lo que se hace es que todos los socios sean capitalistas aunque se realizan ciertas actividades que es lo más normal.

Si se trata de un trabajo esporádico al que le dedica poco tiempo y los ingresos son inferiores al Salario Mínimo Interprofesional (SMI ) podrían no darse de alta en la seguridad social aunque para facturar si deben darse de alta en Hacienda. Para ello, se debería constituir previamente una Sociedad Civil o una Comunidad de Bienes y, posteriormente darse de alta en Hacienda.

Las normas del RETA establecen que “se entenderá como trabajador autónomo aquél que realiza de forma habitual, personal y directa una actividad económica a título lucrativo”. Además, esa actividad debe tener entidad suficiente en el tiempo que se le dedique y en la contraprestación obtenida, de tal forma que trabajos marginales y de escasa rentabilidad quedan excluidos del Sistema de la Seguridad Social.

En numerosas sentencias, especialmente traer a colación la Sentencia del Tribunal Supremo de 29 de octubre de 1997, que

viene a igualar el requisito de la habitualidad al percibo de cantidades

equivalentes superiores al salario mínimo interprofesional y mencionar la recogida en se fija que los ingresos (la contraprestación) deben ser inferiores al Salario Mínimo Interprofesional. Ese es el límite en lo referente a ingresos y especialmente si el tiempo que dedicáis a la actividad también es reducido.

Por tanto, no existe necesidad de darse de alta en el RETA ni en ningún otro régimen de la Seguridad Social. Aunque, sería conveniente darse de alta en el Régimen de Artistas y profesionales taurinos, si las empresas que os contratan cumple debidamente con sus obligacione. Si vuestras actuaciones no tienen la entidad suficiente, o sea, que no superáis el umbral del Salario Mínimo Interprofesional ni le dedicáis demasiado tiempo, podéis considerar la opción de no daros de alta en ningún régimen de la Seguridad Social como se fundamenta en la siguiente sentencia para la unificación de la doctrina.

Lo primero de todo es saber en qué epígrafe del IAE se tiene que inscribir un artista, el más habitual es el siguiente:

SECCION SEGUNDA: ACTIVIDADES PROFESIONALES

AGRUPACION 86. PROFESIONES LIBERALES, ARTISTICAS Y LITERARIAS.

Grupo 861. Pintores, escultores, ceramistas, artesanos, grabadores y artistas similares.

Cada artista, músico, grupo musical o de artistas, y empresario está autorizado a realizar exclusivamente las actividades para las que se da de alta en el (Impuesto de actividades económicas) IAE. Nos podemos dar de alta en más de una actividad, las entidades que no superan el millón de euros de volumen de negocios, como es el caso de los pequeños empresarios, los artistas, los músicos o grupos musicales, no suelen pagar este impuesto. IVA. I/Valor añadido.

Dice Hacienda:

"El IVA es un tributo de naturaleza indirecta que recae sobre el consumo y grava: las entregas de bienes y prestaciones de servicios efectuadas por empresarios y profesionales, las adquisiciones intracomunitarias y las importaciones de bienes."

Esto, traducido, quiere decir que:

1. El IVA está pensado para que lo soporte el consumidor final, no las empresas.

2. Toda actividad económica está SUJETA a IVA (salvo pocas excepciones como las relaciones laborales). Por regla general, sujeto pasivo (obligado a declarar) es el empresario o profesional, persona física o jurídica, que entrega bienes o presta servicios. Además, a efectos del IVA, también tienen la consideración de sujetos pasivos, las herencias yacentes, comunidades de bienes y demás entidades que no tienen personalidad jurídica pero constituyen una unidad económica o un patrimonio separado susceptible de imposición.

Veamos varios ejemplos de quienes podrían ser sujetos pasivos del impuesto:

- Una comunidad de propietarios que promueve la construcción de un edificio para los distintos comuneros integrantes de la comunidad.

- Dos o más personas que ejerzan en común una actividad profesional repartiendo los ingresos.

- Dos o más personas propietarias en pro indiviso de bienes inmuebles que lo alquilan.

Además estos sujetos deben estar establecidos en territorio de aplicación del IVA español, por tener en el mismo la sede de su actividad económica, su domicilio fiscal o un establecimiento permanente.

El tipo de IVA que se aplica en su caso, puede estar exento, depende del bien o servicio objeto de cada operación. Así, en el marco de la cultura y los espectáculos se

aplicará el tipo general del Impuesto a los servicios prestados por

intérpretes, artistas, directores y técnicos que sean personas físicas, a los

productores de películas cinematográficas susceptibles de ser exhibidas en

salas de espectáculos y a los organizadores de obras teatrales y musicales.

Sin embargo, se da

la exención del Impuesto, a los servicios profesionales prestados por artistas

plásticos, escritores, colaboradores literarios, gráficos y fotográficos de

periódicos y revistas, compositores musicales, autores de obras teatrales y de

argumento, adaptación, guión y diálogos de las obras audiovisuales, traductores

y adaptadores, incluidos aquellos cuya contraprestación consista en derechos de

autor.

Asimismo,

tributarán al tipo general del 21 por ciento, entre otros: los servicios de

discoteca, cena espectáculo, salas de fiestas, tablaos-flamencos, karaoke,

salas de baile y barbacoa.

Para obtener el

reconocimiento de la exención por ser Entidades o establecimientos de carácter

social, esta se deberá solicitar a la Delegación o Administración de la AgenciaEstatal de Administración Tributaria en cuya circunscripción territorial

radique el domicilio fiscal de la Entidad. Este reconocimiento del carácter

social e efectos delIVA, surtirá efectos respecto de las operaciones

cuyo devengo se produzca a partir de la fecha de la solicitud. La eficacia de dicho reconocimiento quedará subordinada, en todo caso, a la

subsistencia de las condiciones y requisitos que, según lo dispuesto en la Ley

delIVA, fundamentan la

exención.

Enlace sobre una: Noticia al respecto.

IRPF I/Renta personas físicas.

LAS SOCIEDADES CIVILES Y COMUNIDADES DE BIENES se rigen por el RÉGIMEN DE ATRIBUCION DE RENTAS entre sus socios o comuneros en proporción a su parte en las mismas. En ambos casos deben de generar las nóminas pertinentes de los artistas o músicos por los servicios que han prestado en las actuaciones y trabajos realizados, realizando la retención correspondiente para el IRPF (15 %), que luego el artista declarará en el impuesto sobre la renta.

Sociedad civil o comunidad de bienes. En este caso la sociedad civil o comunidad de bienes debe de solicitar con objeto de poder facturar, el alta en la Agencia Tributaria (modelos 036 ó 037), obteniendo documento de identificación fiscal NIF.

Las sociedades civiles (con personalidad jurídica) además aplicarán la retención de las rentas de capital correspondientes en los abonos de rentas que realicen a los socios capitalistas, presentando la liquidación correspondiente a la hacienda tributaria; todo esto por supuesto únicamente en el caso de que haya beneficios a repartir.

Vamos a ver un ejemplo.

Un artista factura 1.000 € por una obra, se descuenta 150€ como retención a cuenta del IRPF y añade 70€ de IVA. O sea, cobrará 920€. El ingreso para el artista son 1.000€. Tributará a Hacienda por 1.000€ y la empresa que le contrata considerará un gasto de 1.000€. Los 70€ de iva no se los quedará el artista, está obligado a entregárselos a Hacienda en la próxima declaración trimestral (modelo 300). En esa declaración se descontará todo el IVA que ha pagado cuando ha comprado los materiales, llamado por teléfono… Por lo tanto, tampoco son un gasto para él. Es decir, se queda en paz con Hacienda. Ni ha soportado IVA ni se ha quedado con el que cobra en su factura. Otro caso serán los artistas o artesanos que puedan acogerse al régimen especial del recargo de equivalencia y que no harán esta operativa pues el iva ya está liquidado en las facturas de sus proveedores.

Para las operaciones exentas. Los cargos por IVA que ha pagado el artista de otras empresas, cuando ha comprado bienes o servicios necesarios para esa operación, los tiene que considerar un gasto más en su presupuesto e incrementar el precio de la operación que no lleva IVA.

Al facturar a los contratantes de los artistas o grupos musicales debe de cumplir los requisitos de emisión de las facturas, cuándo se dan de alta en hacienda reciben un NIF y con este pueden realizar las facturas pertinentes, repercutiendo y liquidando el IVA correspondiente.

OPCION 3ª.- OTRAS FIGURAS “JURIDICO-LABORALES” DE ORGANIZAR EFECTIVAMENTE ARTISTAS Y GRUPOS MUSICALES: ASOCIACIONES; COPERATIVAS.

Excepcional cover.

CONSIDERACIONES PREVIAS

La normativa de contratación de músicos en espectáculos públicos establece que éstos son trabajadores por cuenta ajena y que, por lo tanto, deben ser contratados por el organizador del espectáculo a través de una relación laboral. También pueden ser contratados por una compañía o empresa intermediaria. En cualquier caso, el organizador siempre es responsable subsidiario de dicha contratación, tal como establece el Artículo 42 del Estatuto de los Trabajadores.

Las contrataciones esporádicas o "bolos",

Esta normativa se solía aplicar correctamente en los contratos fijos o por un período largo. En cambio, en las contrataciones esporádicas o "bolos", los organizadores incumplían sistemáticamente las obligaciones de dar de alta a los músicos en la Seguridad Social (Régimen de Artistas y Profesionales Taurinos de la S Social) y de practicar la retención correspondiente. En estos casos el pago se justificaba con un simple recibo. Presumiblemente, estos incumplimientos se debían tanto a la complejidad del sistema (altas y bajas en la Seguridad Social, TC1, TC2, comprobante de actuación, nóminas, retención, etc.) como al hecho de que los organizadores, especialmente los ayuntamientos, suelen programar en base a presupuestos cerrados y aprobados con anterioridad.

La presión ejercida por las asociaciones de músicos y la necesidad de justificar contablemente los gastos obligó a los organizadores a plantearse cómo regularizar la situación. Dada la mencionada complejidad del sistema laboral, éstos optaron por la contratación mercantil o prestación de servicios. En consecuencia, los músicos se veían obligados a darse de alta en el régimen de autónomos y/o a formalizar de alguna manera la situación de las formaciones musicales para poder facturar sus actuaciones. Por diferentes motivos ambas fórmulas resultaban prácticamente inviables para los músicos, con lo cual se generaron diferentes prácticas irregulares que suponían un riesgo muy alto, tanto para los organizadores como para los propios músicos.

Organizaciones: EL GRUPO DE GESTIÓN MUSICAT 1.- Cooperativa de servicios

MÚSICS DE GIRONA, SCCL

Para intentar paliar esta situación y facilitar la contratación correcta, algunos músicos se agruparon para crear la sociedad cooperativa Músics de Girona, SCCL. Esta cooperativa se encarga de dar de alta en la Seguridad Social a los músicos-socios previamente contratados por el organizador del espectáculo, sin por ello modificar la situación legal de los artistas ni de sus contratantes. También se encarga de emitir la factura correspondiente a la actuación. Una vez cobrado el importe de la factura, la cooperativa cotiza a la Seguridad Social, practica la retención a cuenta del IRPF y paga a los músicos. De esta forma, el organizador dispone de una factura emitida (con el IVA correspondiente repercutido por la cooperativa) y con todos los requisitos legales que le cubre ante posibles responsabilidades laborales y fiscales. A su vez, el músico actúa amparado por las coberturas previstas por la Seguridad Social y cumpliendo con sus obligaciones en materia fiscal. Al final de cada ejercicio, la cooperativa emite un certificado de ingresos para cada uno de sus socios, a efectos de la declaración de la renta o bien como justificante salarial.

Sociedad limitada Unipersonal.

2.- DOBLE XAMFRÀ, SLU

Regularización del personal auxiliar

Cuando las formaciones musicales precisan de personal auxiliar para realizar sus actuaciones (chóferes, técnicos de sonido, operarios de montaje, etc.) pueden darse dos casos:

a) que contraten los servicios a empresas externas

b) que dispongan de personal fijo para realizar estos trabajos

En el primer caso, la sociedad cooperativa descuenta la factura emitida por la empresa contratada como un gasto más derivado de la actuación de sus socios.

En el segundo caso, para solventar la situación y de exonerar a los artistas de la obligación de establecerse como empresarios, se constituye la sociedad limitada Doble Xamfrà, participada al 100% por la cooperativa Músics de Girona, SCCL. Dicha sociedad realiza el alta de afiliación, contratación y cumple con las obligaciones fiscales en relación al personal auxiliar, el cual sigue trabajando a las órdenes y bajo la dirección de la formación musical. Los contratos son de carácter fijo a tiempo parcial o jornada completa, según los casos y en función del volumen de actuaciones. Las nóminas que resultan del pago de los trabajadores son descontadas por la cooperativa como un gasto derivado de las actuaciones de sus socios.

Titularidad del material profesional y de los vehículos

La misma carencia de personalidad jurídica impide a las formaciones musicales que puedan adquirir los instrumentos y el material necesarios para realizar su trabajo, así como los vehículos adecuados para su transporte. En estos casos, Doble Xamfrà asume la titularidad de los instrumentos, material y vehículos, emitiendo contra la cooperativa las facturas que corresponden a su amortización. Estas facturas se contabilizan como un gasto derivado de las actuaciones de sus socios, tal como se hace con las facturas correspondientes a los gastos no patrimoniales y con las nóminas de los trabajadores.

3.- Cooperativa de Trabajo Asociado

MÚSICS DE CATALUNYA, SCCL

Considerando el hecho de que son trabajadores por cuenta ajena, los músicos tampoco pueden facturar sus actuaciones como profesionales liberales que están dados de alta como trabajadores autónomos. En cambio, sí que tienen la facultad de agruparse en una sociedad cooperativa de trabajo asociado que incluya en sus estatutos la opción de dar de alta a sus socios en el régimen especial de trabajadores autónomos.

En base a este razonamiento, se creó la cooperativa de trabajo asociado Músics de Catalunya, SCCL. Esta cooperativa factura las actuaciones de los músicos que, debido a su volumen de trabajo y a su profesionalización especial, tienen un número superior de movimientos de afiliación.

El funcionamiento de esta cooperativa es el mismo que el de la cooperativa de servicios Músics de Girona, SCCL, con la única diferencia de que los trabajadores están dados de alta en el régimen especial de autónomos de la Seguridad Social.

4.- Asociación Cultural (los intérpretes de música popular y tradicional)

ASSOCIACIÓ DOS PER QUATRE

En último lugar se constituyó la asociación Dos Per Quatre, a través de la cual los intérpretes de música popular y tradicional pueden facturar sus actuaciones con exención del IVA, puesto que tiene reconocida esta facultad por parte de la Agencia Tributaria.

El sistema de facturación es el mismo que el de las cooperativas y los socios se pueden dar de alta en cualquiera de los dos regímenes de la Seguridad Social, en función de la cooperativa a que pertenezcan.

EL GRUPO DE GESTIÓN MUSICAT

Las tres empresas referidas anteriormente, junto con la asociación cultural, constituyen el Grupo de Gestión MUSICAT. Este grupo es utilizado por todos los socios de la Asociación Profesional de Músicos de Catalunya y, en virtud del convenio correspondiente, por todos aquellos que pertenecen a las diferentes asociaciones que constituyen la federación Unió de Músics de Catalunya. El hecho de pertenecer a una de estas asociaciones se considera requisito indispensable para poder formar parte de cualquiera de las empresas del Grupo de Gestión MUSICAT. Granada en vivo (Asociación cultural sin ánimo de lucro).

Surge, cuando un colectivo de músicos residentes en Granada se reúne para buscar soluciones a la grave situación que atraviesa desde hace unos años la música en directo la ciudad. Por la falta de locales en los que tocar y la persecución sistemática de las autoridades contra manifestaciones artísticas en pequeños espacios entre otros factores que dieron lugar a una situación insostenible para los músicos de la ciudad.

A. REGISTRAR GRUPO como marca y la defensa de los derechos de autos y composiciones.

¿Qué es la Propiedad Industrial y qué se puede proteger?

Gracias a la Propiedad Industrial se obtienen unos derechos de exclusiva sobre determinadas creaciones inmateriales que se protegen como verdaderos derechos de propiedad.

En España hay varios tipos de derechos de Propiedad Industrial:

- Diseños industriales: protegen la apariencia externa de los productos

- Marcas y Nombres Comerciales (Signos Distintivos): protegen combinaciones gráficas y/o denominativas que ayudan a distinguir en el mercado unos productos o servicios de otros similares ofertados por otros agentes económicos.

- Patentes y modelos de utilidad: protegen invenciones consistentes en productos y procedimientos susceptibles de reproducción y reiteración con fines industriales

- Topografías de semiconductores: protegen el (esquema de) trazado de las distintas capas y elementos que componen un circuito integrado, su disposición tridimensional y sus interconexiones, es decir, lo que en definitiva constituye su "topografía".

Los derechos de Propiedad Industrial permiten a quien los ostenta decidir quién puede usarlos y cómo puede usarlos.

Dichos derechos se otorgan mediante un procedimiento por el organismo competente (en España la Oficina Española de Patentes y Marcas) y la protección que dispensan se extiende a todo el territorio nacional.

¿Qué diferencias hay entre Propiedad Industrial e Intelectual en España?

En España la Propiedad Industrial protege todas las creaciones que están relacionadas con la industria: patentes y modelos de utilidad, signos distintivos y diseños.

Por el contrario la Propiedad Intelectual se reserva para la protección de las creaciones del espíritu en las que queda plasmada la personalidad del autor, tratándose de creaciones únicas y no producidas industrialmente o en serie.

Dichas creaciones pueden ser obras literarias y artísticas como las novelas, poemas y obras de teatro, películas, obras musicales, obras de arte, dibujos, pinturas, fotografías y esculturas o diseños arquitectónicos.

Para cada una de ellas existen leyes diferentes y los organismos encargados de su gestión son también distintos: la Oficina Española de Patentes y Marcas interviene en el reconocimiento de los derechos de propiedad industrial y el Registro de la Propiedad Intelectual en el de los derechos de Propiedad Intelectual.

Respecto a la Propiedad Intelectual hay que indicar que existen Registros Territoriales en varias Comunidades Autónomas, integrados en el Registro General de la Propiedad Intelectual. En la página web pueden encontrarse las direcciones y teléfonos de las distintas oficinas del Registro General de la Propiedad Intelectual. Dichos Registros Territoriales son los competentes para la tramitación y resolución de los expedientes de inscripción o anotación relativos a los interesados que presenten sus solicitudes en su ámbito territorial; por tanto, para cualquier consulta con respecto a la inscripción de los derechos sobre una obra artística o cualquier otra clase de obra deberá dirigirse al Registro Territorial competente o a alguna de sus Oficinas Delegadas. El Registro Central, a través de las Oficinas Provinciales, es el competente para tramitar las solicitudes de los interesados que presenten sus solicitudes en cualquiera de las restantes Comunidades Autónomas

¿Cómo se sabe si una marca, patente o diseño están ya registrados?

Antes de presentar una solicitud es conveniente realizar una búsqueda para comprobar que la creación que quiere registrarse no está ya protegida.

Las búsquedas se pueden realizar utilizando las bases de datos de acceso gratuito que ofrece la OEPM, o utilizando los servicios de pago que realiza esta oficina.

Para obtener información sobre estos servicios de pago es aconsejable contactar con la OEPM o visitar su página web.

Si no he encontrado la marca, la patente o el diseño que quiero registrar en las bases de datos de la OEPM ¿puedo estar seguro de que van concederme la solicitud que presente?

No haber encontrado la marca, la patente o el diseño en las bases de datos de la OEPM no garantiza que no exista nada parecido, pues la consulta ha podido ser realizada de manera incorrecta.

Además la concesión de un derecho de propiedad industrial está supeditada a que la solicitud cumpla los requisitos legalmente establecidos, por lo que en ningún caso es posible asegurar a priori la concesión de un derecho de propiedad industrial.

¿Dónde se solicitan los derechos de Propiedad Industrial?

Existen diversas vías para solicitar los derechos de Propiedad Industrial en España. Las diferencias entre las mismas varían en función de las competencias que tenga asignadas el organismo que recibe la documentación.

En unos casos los organismos pueden actuar únicamente como oficinas receptoras de documentación pero no tienen la facultad de asignar una fecha de presentación con un valor jurídico, mientras que en otros casos los organismos sí tienen esta competencia.

La existencia de estas diferentes posibilidades para solicitar derechos de propiedad industrial se debe a la normativa existente para cada modalidad, a la transferencia en el ámbito autonómico de competencias para la ejecución en materia de propiedad industrial, y a la propia ley 30/1992 de Régimen jurídico Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

De una manera resumida, pueden indicarse que las solicitudes de propiedad industrial pueden presentarse en:

- Directamente en la Oficina Española de Patentes y Marcas. Personalmente o por vía telemática (de momento esta opción sólo es posible para marcas y solicitudes PCT y europeas).

- Centros Regionales de Propiedad Industrial en las Comunidad Autónomas.

- En cualquier Oficina de Correos, en sobre abierto, por correo certificado y con acuse de recibo.

- En los lugares previstos en el art. 38.4 de la Ley 30/1992 de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, como son los registros de cualquier órgano administrativo de la Administración General del Estado, o de cualquier Administración de las CCAA. Dentro de estos (por ejemplo: Delegaciones o Subdelegaciones del Gobierno; Áreas de Industria, Turismo y Comercio).

Ha de tenerse en cuenta que dependiendo de los casos, la fecha en la que se presente la solicitud en los lugares indicados no equivale a la fecha de solicitud de registro.

Para conocer en cada caso cuales son los organismos que actúan sólo como oficinas receptoras o que pueden otorgar una fecha de presentación, deben dirigirse a la Oficina Española de Patentes y Marcas (902 157 530; informacion@oepm.es).

¿Cómo deben presentarse las solicitudes, siempre en papel o hay trámites electrónicos?

Las solicitudes pueden presentarse en papel aunque la OEPM ha desarrollado diversos trámites electrónicos.

Para efectuar una presentación telemática es preciso disponer de una serie de requisitos y, entre ellos, de una firma electrónica expedida por cualquiera de los Organismos que se recogen en la información que se facilita en el apartado de Trámites electrónicos.

Si no dispone de este certificado debe realizar la presentación en soporte papel. Toda la información relativa a los registros de propiedad industrial puede obtenerse en nuestra página, www.oepm.es, desde donde puede descargar todos los formularios que se necesitan.

En el caso de que no pueda obtener los formularios por esta vía, puede dirigirse a la OEPM para que pueda efectuarse el envío por correo de estos formularios.

¿Qué vías legales existen para defender los derechos de propiedad industrial?

La defensa de los derechos de Propiedad Industrial está encomendada por Ley a los Tribunales españoles y se realiza a través del ejercicio de acciones civiles o penales siempre que se den las circunstancias y requisitos previstos en la ley.

Los comienzos de un artista, o de un grupo de artistas.

Como en todas las profesiones, los comienzos es lo más difícil y es en este momento cuando lo que arriesgas en capital puede ser más o menos elevado y dependiendo del estudio previo y presupuesto de comportamiento del mercado que hayas realizado, va a depender el éxito de la empresa que vas a acometer.

En cualquier negocio existen tres factores relevantes a tener en cuenta:

1º El producto ofrecido.

2º El mercado.

3º La gestión y administración del negocio.

Los tres factores son vinculantes y la ineficacia de uno de ellos provoca el fracaso del negocio.

1º El producto en sí mismo, ofrecido debe de tener-a ser posible- una relación calidad-precio adecuada, que permita una opción competitiva en el mercado.

En este sentido la innovación, la creatividad las mejores tecnologías nos van a permitir el desarrollo de nuestro mejor producto.

2º El mercado del producto, en definitiva la potencial existencia de clientes, es también fundamental. Aquí está la función del publicista y el encargado de las relaciones públicas, es muy importante que se establezcan las relaciones sociales adecuadas que permitan que el producto:

a) Pueda ofrecerse,

b) Sea conocido.

c) y (primordial) que SEA DEMANDADO.

Me hablaba en una reciente conversación, Samuel, que toca en varios grupos musicales, y que se ha dedicado algunos años a trabajar por cuenta ajena como jardinero, de la relevancia que tiene el disponer de una buena herramienta o maquinaria para realizar un trabajo, me comentaba que un operario con una buena motosierra era capaz de realizar la producción de varios con malas, totalmente cierto y muy relevante. Para ser un empresario competitivo en el mercado, es pues necesario, disponer de medios tecnológicos adecuados, Todo ello está relacionado con el punto anterior, pero podemos tener el mejor producto del mundo : léase, componer la mejor canción, escribir la mejor partitura, realizar el mejor diseño u obra de arte,…, pero si no encontramos el público que la escuche, la orquesta que la toque, la agencia publicitaria que lo publicite, galería o museo que lo exponga , que nuestro mejor producto no servirá para nada.

En este sentido es muy relevante también el encontrar los agentes comerciales adecuados, que con apoyo de los publicistas y RRPP, haga la labor de colocación en el público y en el mercado adecuada.

3º La propia gestión y control de los flujos procedentes del negocio y de los compromisos formales con las instituciones y terceros: hacienda, impuestos, seguridad social, registros de la propiedad, proveedores, clientes,…,etc.

En este sentido es muy conveniente realizar una estimación previa de los FLUJOS PREVISTOS con todos los ingresos y pagos para hacer una previsión de los probables resultados del negocio una vez que este se haya establecido en definitiva un presupuesto objetivo.

Dice un compañero, de ocio en el parque, que es empresario: ”el que paga descansa y pero el que cobra, lo hace mucho más.

Muchos negocios y empresas se han ido al garete por no gestionar adecuadamente los cobros y los pagos, el capital circulante es tan importante como el disponer de unas buenas inversiones en maquinas o herramientas.

No es solo importante el hacerse con un mercado, por ejemplo una lista relativa de clientes deseosos de adquirir nuestro mejor producto, si esos clientes son en potencia de dudoso cobro. Podremos vender pero y ¿cobrar?.

En el hasta ahora último- concierto que he asistido, de un grupo musical en el que toca Samuel, puedo decir que tuve una buena impresión artística y que me sorprendió por lo innovador del producto que –ESCOLOPENDRA- ofrece (composiciones en base de una batería y un bajo con tintes: (a mi parecer) underground, psicodélicos y hasta heavys). Pero si analizó los clientes del producto, personajes afables y ávidos de buenas vibraciones, pero con escaso poder adquisitivo, el negocio ya no me parece tan convincente. En el mejor de los casos, los asistentes, pagaron los cinco euros de la entrada, pero el gestor del negocio vendió escasas consumiciones, durante el concierto. Si valoramos lo recaudado por el concierto como un indicador del éxito del negocio, podemos pensar que inicialmente el beneficio es bastante dudoso y más si hubiera que retribuir a los intérpretes músicos o instrumentistas, no serían -ni de largo- suficientes los ingresos para cubrir los gastos.

¿Cuál puede ser el argumento optimista? que con el acto se está realizando un trabajo de base muy poco gratificante pero que puede ser trascendente para potenciar la imagen del grupo.

El objetivo: LA POSIBLE Y FUTURA puesta en valor de la Marca o Nombre comercial su conversión de un arduo trabajo en una potencial inversión rentable.

¿Cuándo se materializará es rentabilidad? En el momento en que pueda y se cobre una entrada o se haga merchandising suficiente para pagar a los músicos, la amortización de los instrumentos, el transporte,…etc.

Puede que en un futuro los clientes de ahora y los potenciales espectadores del futuro se animen y puedan pagar una entrada de 30 euros, por ejemplo, y ¿Porqué no? algún día, revendan -estos artistas- sus entradas en el pabellón de los deportes de cualquier gran ciudad a cuatrocientos "pavos", como hoy se hace con las entradas para ver a U2 o a los Rolling Stones. La perseverancia, esperanza y la ilusión, son armas muy decisivas que un artista nunca debe perder.

Menciones aparte y relacionadas son los comienzos a través de empresas o artistas a traves de páginas web y blogs. Abajo existen enlaces que explican sencilla, pero con eficacia estas áreas de negocio.